結論から見せます。

これが現時点での私のポートフォリオです。

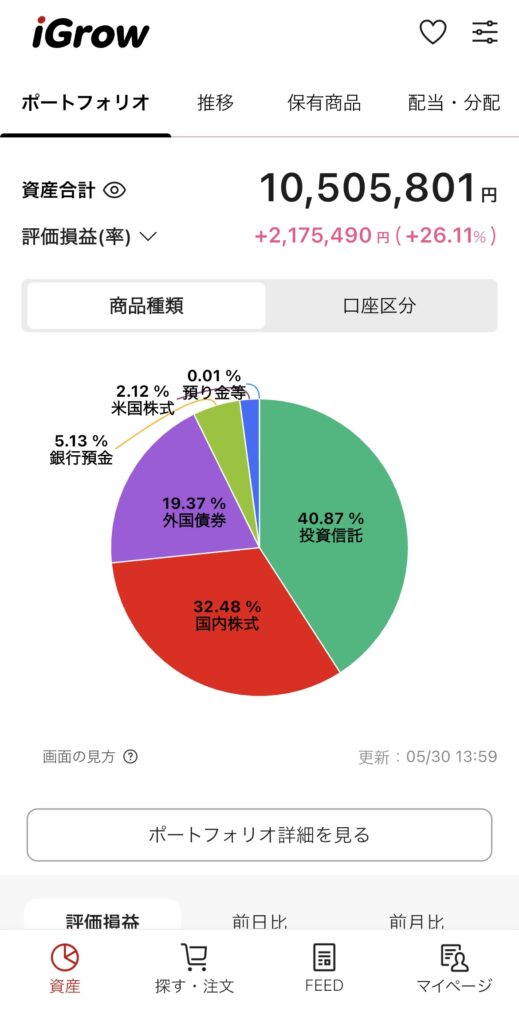

資産合計:10,505,801円 評価損益:+2,175,490円(+26.11%)

内訳はこうなっています。

| 種類 | 割合 |

|---|---|

| 投資信託 | 40.87% |

| 国内株式 | 32.48% |

| 外国債券 | 19.37% |

| 銀行預金 | 5.13% |

| 米国株式 | 2.12% |

数字を見せることに抵抗がある人もいると思いますが、私は再現性を共有したいのでオープンにしています。ただし、これは私の状況に合わせた構成です。万人におすすめできる内容ではないことを最初に断っておきます。

「攻め」ではなく「守り」の投資

そもそも私が投資を始めた理由は、生涯年収という天井に少しでも抗うこと、生活の中の選択肢を増やすためでした。特別なリターンを狙っているわけではなく、長期的に資産が目減りしない仕組みを作ることが目的です。

なので、積極的なトレードや短期売買の参考を求めている方には、正直このブログは向いていないかもしれません。チャート分析や決算資料の読み方を解説した専門ブログを探したほうがよりいい答えがあるでしょう。

では一つずつ、なぜその投資を選んだかを説明します。

1. 投資信託(40.87%)|ポートフォリオの柱

詐欺で痛い目を見た後、最初に選んだのがNISA(少額投資非課税制度)を使ったオールカントリーとS&P500の積立です。

NISAとは: 通常、投資で得た利益には約20%の税金がかかります。NISAはその税金がゼロになる国の制度です。

選んだ理由はシンプルです。長期的に見て上がり続けている実績があること、そして世界経済全体に投資することが、私のような素人が個別株を選ぶより合理的だと判断したからです。コロナショックもトランプショックも経ましたが、現時点ではプラスを維持しています。

毎月の積立額は3.3万円。旧ニーサ時代から、頑張れば続けられるギリギリのラインとして今も変えていません。

投資信託の選び方や積立の実際については、別の記事で詳しく書きます。

2. 国内株式(32.48%)|基準を決めたら勝率が変わった

実は投資信託だけで投資を済ませたかったのが本音です。しかし「実際に配当を手にしてみたい」という気持ちから配当株を調べました。ただ当時、信託報酬(投資信託の年間管理コスト)が安くて優良な日本の高配当投資信託が見当たらなかったので、個別株を選定することにしました。

銘柄を選ぶ基準にしたのはこの3つです。

- 業績が伸びている

- 連続して増配している(毎年配当が増えている)

- 事業内容が安定していてなくならない

さらにタイミングを見て判断を後押しする材料も加えていました。

- コロナが落ち着いてきた時期→旅行需要の回復→航空株

- 金利上昇がほぼ確実な局面→銀行・保険株

- 長期的に絶対なくならないもの→インフラ・通信株

この基準に則った買い方は、結果的に勝率100%でした。逆に損切りしたのは値頃感や雰囲気だけで買ったものばかりです。

⚠️ ここ数年は海外投資家の資金が日本市場に入っていた時期と重なっているため、運の要素も大きいことは正直に書いておきます。

高配当株のさらに具体的な選び方は、別の記事で掘り下げます。

3. 外国債券(19.37%)|オーストラリアで金利の力を知った

これはワーホリ中の経験がきっかけです。オーストラリアの銀行に給料を預けているだけで3.5%、その後4%近い金利がつくのを見て正直驚きました。

この経験から債券投資を調べ始め、アメリカの金利が高止まりから下がる見込みがある局面で、利回りの良い米国債を長期で購入することにしました。日本経済の不安や円安リスクのヘッジとして、また、安定した配当を狙った判断です。

債券とは: 国や企業にお金を貸す代わりに、定期的に利息を受け取れる金融商品です。株と違い、満期まで持てば元本が戻ってくる設計になっています。

同時にストリップス債(利息と元本を分離したゼロクーポン型の債券)も一部購入しています。

⚠️ 国債でも元本割れのリスクはゼロではありません。各自のリスク許容度に合わせて判断してください。

米債券への投資判断の詳細もまた、別の記事にまとめます。

4. 銀行預金(5.13%)|現金は最後の砦

どの資産も、理論上はゼロになるリスクを持っています。だから投資先を分散しているわけですが、それでも現金は必ず残すと決めています。なので実際の私の現金比率はここで表示されているよりも少し高いです。

ただし、現金のまま置いておくのも、インフレが続く日本では実質的に資産が目減りします。そのため状況に応じた期間で定期預金に入れて、少しでも金利を受け取るようにしています。最近ではSBI新生銀行のSBIハイパー預金のように、キャンペーン等を通して資金を長期間拘束されずに高い金利を受け取れる機会もあったので、うまく活用しています。

5. 不動産(予定)|投資というより生活の判断

正直に言います。これは純粋な投資ではありません。

個人的な話にはなりますが、結婚を前に新居を考えたとき、賃貸で敷金・礼金、家賃を払い続けるより、資産性の高い場所に物件を買って5年後に売却、もしくは賃貸に出す選択肢を持った方が合理的だと判断しました。沖縄の住宅需要、インフレによる家賃上昇、2人が気持ちよく住める環境等、様々な要素を踏まえてマンションの一室を購入しました。

もちろん、値崩れや売れない可能性も理解した上での判断です。ただそうなっても住み続けられる場所を選んだので、最悪のシナリオは「そのまま住む」です。

株よりはるかにリスクや規模が大きいので投資としておすすめする気はありませんが、どういう結果になったは少しずつここで共有できたら、と考えています。

さて、以上が現時点の私のポートフォリオの全体像です。ぜひ一般人投資の一例として、軽くでも目を通していただければ幸いです♪

次回は、この投資資金を作る大きなきっかけになったワーホリの話を掘り下げていきたいと思います!

それでは皆さん See you again soon!

コメント